Erholungsbeihilfen sind für Ihr Unternehmen von zweierlei Nutzen. Erstens drücken Sie gegenüber dem Arbeitnehmer Wertschätzung aus und sorgen so für Motivation und Loyalität. Zweitens wirken sie sich positiv auf die Leistungsfähigkeit aus.

Pauschalbesteuerung innerhalb von Freigrenzen

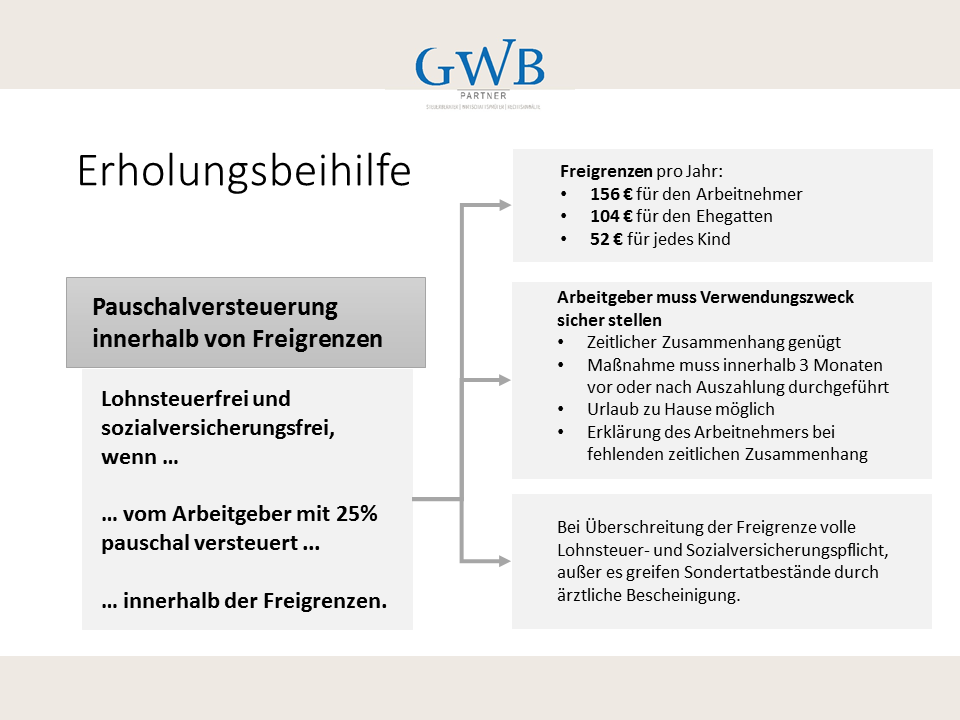

Die Pauschalbesteuerung innerhalb von Freigrenzen ist eine vergleichsweise übersichtliche Möglichkeit.

Was sind die Regelungen?

Erholungsbeihilfen sind lohnsteuerfrei und sozialversicherungsfrei, wenn Sie vom Arbeitgeber mit 25% pauschal versteuert werden und sich innerhalb dieser Freigrenzen bewegen:

- 156 € für den Arbeitnehmer

- 104 € für den Ehegatten

- 52 € für jedes Kind des Arbeitnehmers.

Diese Freigrenzen gelten pro Mitarbeiter und Jahr.

Für eine Familie mit 3 Kindern wären das 416 € im Jahr.

Welche Voraussetzungen gelten dafür?

Wichtig ist, dass der Arbeitgeber den Verwendungszweck sicher stellt. Er muss in den Lohnakten den zeitlichen Zusammenhang zwischen Zahlung der Beihilfe und Erholungsmaßnahme sicherstellen.

Ein zeitlicher Zusammenhang besteht dann, wenn die Maßnahme innerhalb von 3 Monaten vor und nach der Auszahlung durchgeführt wird.

Fehlt der zeitliche Zusammenhang, hat der Arbeitnehmer eine entsprechende Erklärung gegenüber dem Arbeitgeber abzugeben, welche die Zahlung der Beihilfe rechtfertigt.

Können Freigrenzen überschritten werden?

Werden die genannten Freigrenzen überschritten ist die Beihilfe in vollem Umfang lohnsteuer- und sozialversicherungspflichtig. Es sei denn, es werden Sondertatbestände angeführt, die durch eine ärztliche Bescheinigung untermauert werden.

Quelle: Präsentation Nettolohnoptimierung – GWB Boller & Partner mbB

Wie ist die Erholungspauschale via Pauschalbesteuerung zu bewerten?

Die Pauschalbesteuerung mit 25% löst zusätzliche Belastungen wie den Solidaritätszuschlag und die Kirchensteuer für den Arbeitgeber aus.

Die Nebenkosten für eine Erholungspauschale summieren sich in Summe auf mehr als 28%; bei normalversteuertem Lohn beträgt der Arbeitgeberanteil zur Sozialversicherung rd. 22%. Der Nachteil des Arbeitgebers beträgt daher ca. 6% im Vergleich zu einer Beihilfe, die „normal“ lohnsteuer- und sozialversicherungspflichtig ist.

Allerdings ist zu bedenken, dass im Falle der pauschalen Versteuerung mit 25% der Arbeitnehmer eine Leistung netto für brutto erhält. Um den gleichen Nettobetrag für den Arbeitnehmer zu erzielen, müsste der Arbeitgeber in der Regel wesentlich mehr bezahlen und hätte dadurch auch wesentlich höhere Kosten.

Fazit – Erholungsbeihilfe als Instrument der Nettolohnoptimierung

Die Erholungsbeihilfe pauschal versteuert mit 25% im Rahmen der genannten Freigrenzen ist ein unkompliziertes Instrument, einem Arbeitnehmer netto mehr zukommen zu lassen. Gerne beraten wir Sie, wie Sie das in Ihrem Unternehmen umsetzen können.

Kontaktieren Sie gerne Ihren Ansprechpartner bei uns im Hause.

Beitragsbild: Sven Scheuermeier | unsplash.com